Ondanks de recente prijsstijging van zilver weerspiegelt deze niet het toenemende zilvertekort. Een aanbodtekort in zilver is mogelijk. Dit heeft het potentieel om de zilverprijs voorbij ATH te duwen.

In dit artikel vereenvoudigen we de complexiteit van de zilvermarkt. We concentreren ons op het tekort aan fysiek zilveraanbod, de zilverprijsgrafiek en wat dit in de toekomst voor de zilvermarkt zou kunnen betekenen.

GERELATEERD – Meest recente zilvervoorspellingsinzichten voor 2024.

De zilver tekort onderwerp stond de afgelopen maanden centraal, vooral na de Zilver Instituut heeft zijn vrijgegeven laatste fysieke zilvermarktgegevens. Het riep veel reacties op, zoals blijkt uit datagedreven posts op sociale media hier En hier.

Ed opmerking – De nieuwste gegevenspunten over dit onderwerp zijn bijgewerkt op 6 september 2024.

Inzicht in de verschuivingen op de zilvermarkt

De update van het Silver Institute onthult een afname van het totale zilveraanbod als gevolg van productieverliezen in grote zilvermijnen, met name de Penasquito-mijn.

Aan de vraagzijde is De industriële vraag naar fysiek zilver blijft stijgendie een recordhoogte ooit bereikte, voornamelijk gedreven door de groeiende vraag naar zilver in zonne-energietoepassingen.

Ondanks een lichte daling in de vraag naar sieraden en zilverwerk ligt de crux in de sterk groeiende industriële vraag, vooral naar fotovoltaïsche zonnecellen.

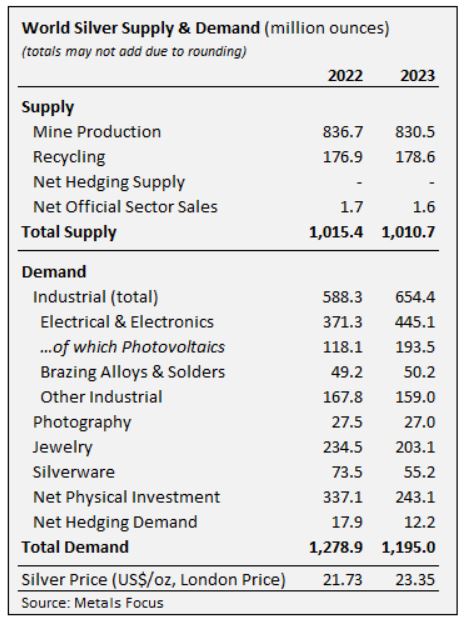

Het mondiale aanbod bedraagt sinds enkele jaren ongeveer 1 miljard ounces per jaar, terwijl de vraag naar fysiek zilver het aanbod met ongeveer 20% per jaar overtreft. Vooral de industriële vraag is aanzienlijk gegroeid, van 588 miljard ounces naar 654 miljard ounces.

Over het geheel genomen overtrof de vraag naar zilver in 2023 voor het derde achtereenvolgende jaar het zilveraanbod, wat resulteerde in een structureel markttekort van 184,3 Moz.

Het zilvertekortverhaal in cijfers

Specifieke cijfers die naar voren kwamen uit het onderzoek van The Silver Institute voor 2023:

- In 2023 bereikte de mondiale vraag naar zilver een waarde van nieuwe recordhoogte van 654,4 miljoen ounces (Moz), gedreven door toegenomen gebruik in industriële toepassingen, vooral in de groene economiesector.

- Ondanks een daling van 7 procent in de totale vraag naar zilver tot 1.195 Moz vergeleken met het voorgaande jaar, De industriële vraag steeg naar een nieuw recordgeleid door de elektrische en elektronische sector.

- De productie van de zilvermijn daalde licht met 1 procent tot 830,5 Moz, terwijl de zilverrecycling met 1 procent groeide tot 178,6 Moz, goed voor 18 procent van het totale aanbod.

Een overzicht op hoog niveau van de cijfers, een vergelijking tussen 2023 en 2022:

Zilvertekort: de industriële vraag stijgt

- Industriële vraag naar zilver naar een nieuw hoogtepunt gestegen van 445,1 Moz in 2023, voornamelijk aangedreven door de elektrische en elektronische sector, die met 20 procent groeide.

- De fotovoltaïsche (PV)-markt kende een substantiële groeien bereikte 193,5 Moz, een opmerkelijke stijging van 64 procent ten opzichte van het voorgaande jaar.

- Ondanks de algemene daling van de totale vraag naar zilver, industriële toepassingen bleven robuustwat de essentiële rol van zilver in verschillende technologische ontwikkelingen aangeeft.

Het mondiale zilveraanbod blijft ongewijzigd, wat het verhaal van het zilvertekort versterkt

- De mondiale productie van zilvermijnen daalde met 1 procent tot 830,5 Moz in 2023, wat voor het derde jaar op rij bijdraagt aan een structureel markttekort.

- Zilverrecycling, goed voor 18 procent van het totale aanbod, steeg marginaal met 1 procent tot 178,6 Moz, ter ondersteuning van het algemene aanbodniveau in een context van afnemende mijnproductie.

De vraag naar zilver van beleggers

Als we naar vraag en aanbod kijken, zien we dat er slechts 123 miljoen oz over is voor zilverinvesteerders, na rekening te hebben gehouden met de vraag naar niet-investeringen.

In een wereld waar biljoenen circuleren op de beleggingsmarkten, doet deze beperkte zilvervoorraad, ter waarde van minder dan 3 miljard dollar, de wenkbrauwen fronsen.

De realiteit is dat de voorraad die beschikbaar is voor investeerders slechts een fractie is van de totale hoeveelheid geproduceerd zilver.

6 september 2024 – Dalende voorraden.

- Recente gegevens wijzen op een scherpe daling van de zilvervoorraden in grote opslagfaciliteiten, wat wijst op een kritieke fase in de aanboddynamiek op de zilvermarkt. De zilvervoorraden van COMEX zijn aanzienlijk gedaald van ruim 400 miljoen ounces begin 2021 tot ongeveer 291 miljoen ounces medio 2024.

- De London Bullion Market Association (LBMA) heeft ook een substantiële daling van ruim 300 miljoen ounces gerapporteerd ten opzichte van de voorraadpiek in 2021.

- Deze cijfers suggereren dat de belangrijkste zilvervoorraden sneller uitgeput raken dan verwacht, wat het argument voor een dreigende tekort aan zilver versterkt. Deze aanhoudende uitputting kan verstrekkende gevolgen hebben voor de markt, vooral als de vraag in het huidige tempo blijft stijgen

6 september 2024 – Mogelijke dubbeltellingen bij zilveren ETF’s.

- Mogelijke dubbeltellingen in zilvervoorraden gerapporteerd door door zilver gedekte ETF’s zoals iShares Silver Trust (SLV).

- 100 miljoen ounces zilver in bezit van SLV, opgeslagen door JP Morgan Chase, kunnen ook als COMEX-inventaris worden geteld.

- Als dit waar is, zou dit betekenen dat het feitelijk beschikbare zilver lager is dan gerapporteerd.

- Geeft aanleiding tot bezorgdheid over de ernst van het zilvertekort en roept op tot meer transparantie van ETF-aanbieders en toezichthouders.

Opmerkelijke bevindingen uit het onderzoek naar de zilvermarkt

- De daling van de fysieke zilverinvesteringinclusief de vraag naar zilverbaren en munten, was opmerkelijk en daalde met bijna een derde naar het laagste punt in drie jaar van 243,1 Moz.

- Verschillende westerse markten kenden aanzienlijke gevolgen daling van de fysieke investeringentoegeschreven aan problemen met de kosten van levensonderhoud, prijsgrenzen en belastinggerelateerde veranderingen.

- Ondanks de uitdagingen in de fysieke beleggingssector, De industriële productie van zilver zal naar verwachting blijven groeien, aangedreven door de PV-markt en andere industriële segmentenwat bijdraagt aan een verwachte stijging van 2 procent van de totale vraag naar zilver voor het komende jaar.

Het dubbele karakter van zilver blijft een tekort aan zilver veroorzaken

De unieke dubbele vraag naar zilver, zowel als industriële grondstof als als investeringsmiddel, speelt een cruciale rol. Terwijl de industriële vraag relatief stabiel blijft, vormt de vraag naar investeringen, gedreven door marktsentiment en prijsbewegingen, de sleutel tot de toekomst van de zilvermarkt.

Een nog actueler rapport bevestigde het zilvertekort in 2023:

De mondiale vraag naar zilver zal in 2024 1,2 miljard ounces bereiken: De voorspelde wereldwijde vraag naar zilver voor 2024 bedraagt een indrukwekkende 1,2 miljard ounces, potentieel het op één na hoogste niveau ooit gemeten. Deze groei wordt vooral gedreven door de sterke industriële vraag.

De weg vooruit

De COMEX zilverprijs blijft bestaan. Velen noemen dit vaak de ‘zilverprijsmanipulatie door reclames’. Te midden van dergelijke op de korte tot middellange termijn gerichte prijsinvloeden ontstaat er een steeds groter wordend fysiek tekort.

De klok tikt en de zilvermarkt bevindt zich op een cruciaal moment. De bullish data van het Silver Institute versterken het argument dat hogere zilverprijzen geen kwestie zijn van ‘of’ maar van ‘wanneer’.

Nog meer bewijs van een zich steeds verder ontwikkelend tekort aan zilvervoorraden

De laatste gegevens wijzen op meer bewijs van het zich ontvouwende tekort aan zilveraanbod:

Zilvertekort bevestigd: de zilvervoorraad in Mexico is van een klif gevallen

Door Jon Forrest Little

Zilver bevindt zich momenteel op een van de meest ondergewaardeerde niveaus in de geschiedenis, vooral vergeleken met goud, aangezien de goud-zilververhouding momenteel 85 bedraagt.https://t.co/2oly7vpJDG

— SilverSeek.com (@SilverSeekcom) 29 december 2023

Wat dit artikel als vraag naar voren brengt, is waarom de prijs van zilver op dit moment niet is geëxplodeerd naar $50. Er zijn waarschijnlijk twee antwoorden op deze vraag:

- Wat nog niet is gebeurd, staat op het punt vroeg of laat te gebeuren.

- De prijsdynamiek is volledig verstoord. Het is duidelijk niet vraag/aanbod dat de prijs bepaalt, maar iets anders. Dit ‘iets anders’ is de handel in futures, omdat het de positionering van de futuresmarkt is die duidelijk meer de prijs bepaalt dan de dynamiek tussen vraag en aanbod. Dit is wat velen ‘zilverprijsmanipulatie’ noemen, dat wil zeggen de dynamiek van de positionering tussen commerciële bedrijven en beheerde geldhandelaren.

Vroeg of laat zal de dynamiek op de fysieke markt, aangedreven door een uit de hand lopend aanbodtekort, ervoor zorgen dat de prijs van zilver het aanbodtekort zal weerspiegelen.

Zilverprijs versus fysieke zilvermarktdynamiek

Hoewel sommigen erop zullen wijzen dat de zilverprijsactie van afgelopen week verschrikkelijk was, raden wij aan om je te concentreren op wat er echt toe doet.

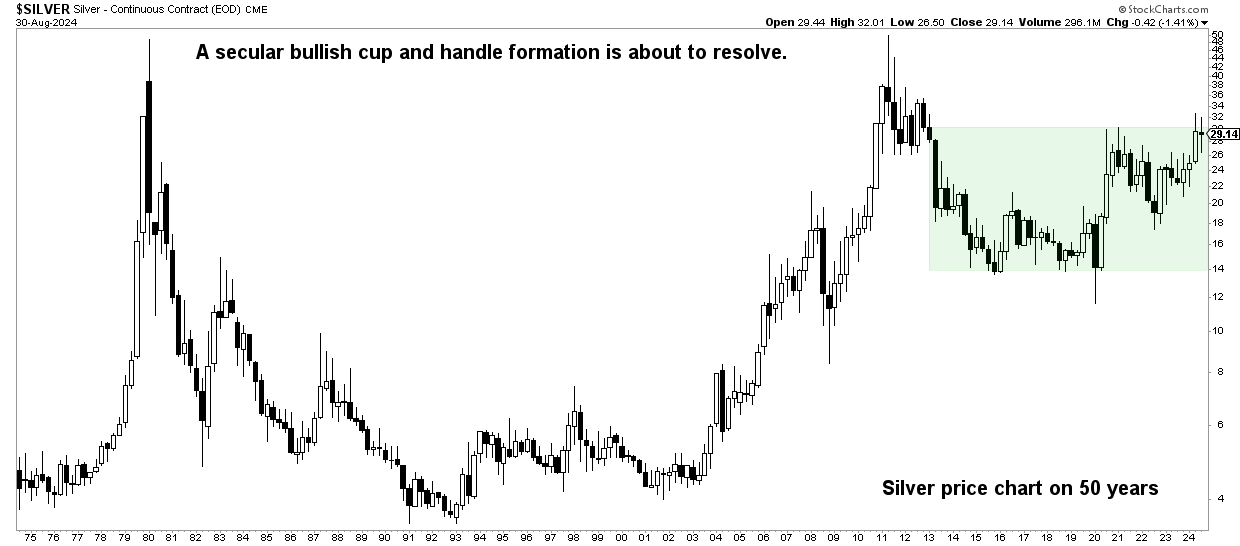

De prijs van zilver is al 3,5 jaar stabiel, sinds augustus 2020. In maart 2024 begon echter het proces van prijsstijging, waardoor zilver in seculier uitbraakgebied terechtkwam. Wij raden u aan om u te concentreren op langetermijntrends en niet op prijsbewegingen op korte termijn.

Hieronder vindt u de maandelijkse zilverprijsgrafiek. Wat we duidelijk kunnen zien is dat er in maart/april 2024 een epische seculiere uitbraak zou kunnen beginnen..

6 september 2024 – De zilverprijsgrafiek op 50 jaar heeft dit prachtige grafiekpatroon, een seculier cup-and-handvat-patroon, over 35 jaar. Dit grafiekpatroon heeft een bullish resolutie met hoge betrouwbaarheid. Het lijkt erop dat de seculiere zilvergrafiek het aanhoudende zilvertekort bevestigt, ook al is er enige speculatie aan onze kant.

Begint de zilverprijs zich eindelijk aan te passen op basis van de fysieke zilvermarktrealiteit, die met name al drie opeenvolgende jaren een tekort vertoont? Vergeet niet dat reclamespots op de COMEX-termijnmarkt minder deelname van speculanten verlangen om de prijzen omhoog te drijven. Dat is precies wat er ook gebeurde tijdens de historische zilverrally in 2010/2011.

Zilvertekort – de keerzijde van het verhaal

Het is verstandig om de keerzijde van elk verhaal te controleren.

CPM Group uit kritiek op het zilvertekortverhaal. Hieronder ziet u een video waarin CPM Group de stelling van het zilvertekort ontkracht.

Het belangrijkste punt in hun proefschrift is dat de fysieke zilvermarkt zich aanpast aan de prijs:

- Wanneer de prijzen dalen, zoals in de jaren negentig, hebben eigenaren van fysiek zilver de neiging hun zilver te verkopen, omdat ze bang zijn dat ze een lagere prijs zullen ontvangen als ze wachten met het aanbieden ervan aan de markt.

- Wanneer de prijzen stijgen, zoals in 2004-2007, hebben houders van zilver de neiging hun zilververkoopbeslissingen uit te stellen in de hoop een hogere prijs te ontvangen als ze wachten.

Terwijl deze theorie zinvol is in een reguliere markt. De wereld werd wakker met de realiteit dat zilver anders werkt. Fysieke vraag en aanbod bepalen de prijs niet. Het is ongetwijfeld naïef om dit te denken.

De zilverprijs daarentegen wordt vastgesteld op de COMEX-termijnmarkt.

- Een snelle berekening om dit te illustreren: zilver futures-contracten netto short, doorgaans via commercials, overschrijden vaak de 50.000 contracten. Dit komt overeen met 250 miljoen ounces zilver. Ter referentie: volgens een recent marktonderzoek bedroeg de industriële vraag in 2023 654 miljoen ounces.

De papieren zilvermarkt is veel, veel groter dan de fysieke zilvermarkt!

Met andere woorden, de COMEX-markt voor zilverfutures bepaalt de zilverprijs. Dit heeft op zijn beurt invloed op de beslissingen die op de fysieke markt worden genomen. Niet andersom, zoals de CPM-groep betoogt.

Conclusie

Binnen deze dynamiek op de zilvermarkt valt het dreigende zilvertekort op als een tikkende tijdbom. Ondanks de COMEX-zilverprijsbepaling zal de wet van vraag en aanbod uiteindelijk de overhand krijgen. Nu we een echt tekort aan zilver naderen, wacht het ware potentieel van de zilvermarkt, klaar om de prijszettingsdynamiek opnieuw vorm te geven en zilver naar nieuwe hoogten te tillen.

Kortom: het verhaal over het zilvertekort gaat niet alleen over marktgegevens; het is een verhaal over een markt die klaar is voor een aanzienlijke verschuiving. De vraag is nu: wanneer zal dit zich precies vertalen in de langverwachte zilvergolf?